월급이 들어오면 어디서부터 시작해야 할지 막막하셨던 적 있으신가요? 열심히 벌었는데 한 달이 지나고 나면 남은 돈이 없고, 도대체 어디에 쓴 건지도 모르겠고. 저도 한때 그랬거든요. 그때 처음 접한 게 바로 통장 쪼개기였습니다.

요즘 2030은 물론 4050 직장인들 사이에서도 다시 주목받고 있는 방법인데요, 단순히 통장을 여러 개 만드는 게 아니라 돈의 흐름을 설계하는 방식이라고 보시면 됩니다. 오늘은 통장 쪼개기의 기본 개념부터, 실제로 어떻게 구성하면 좋은지까지 정리해봤습니다.

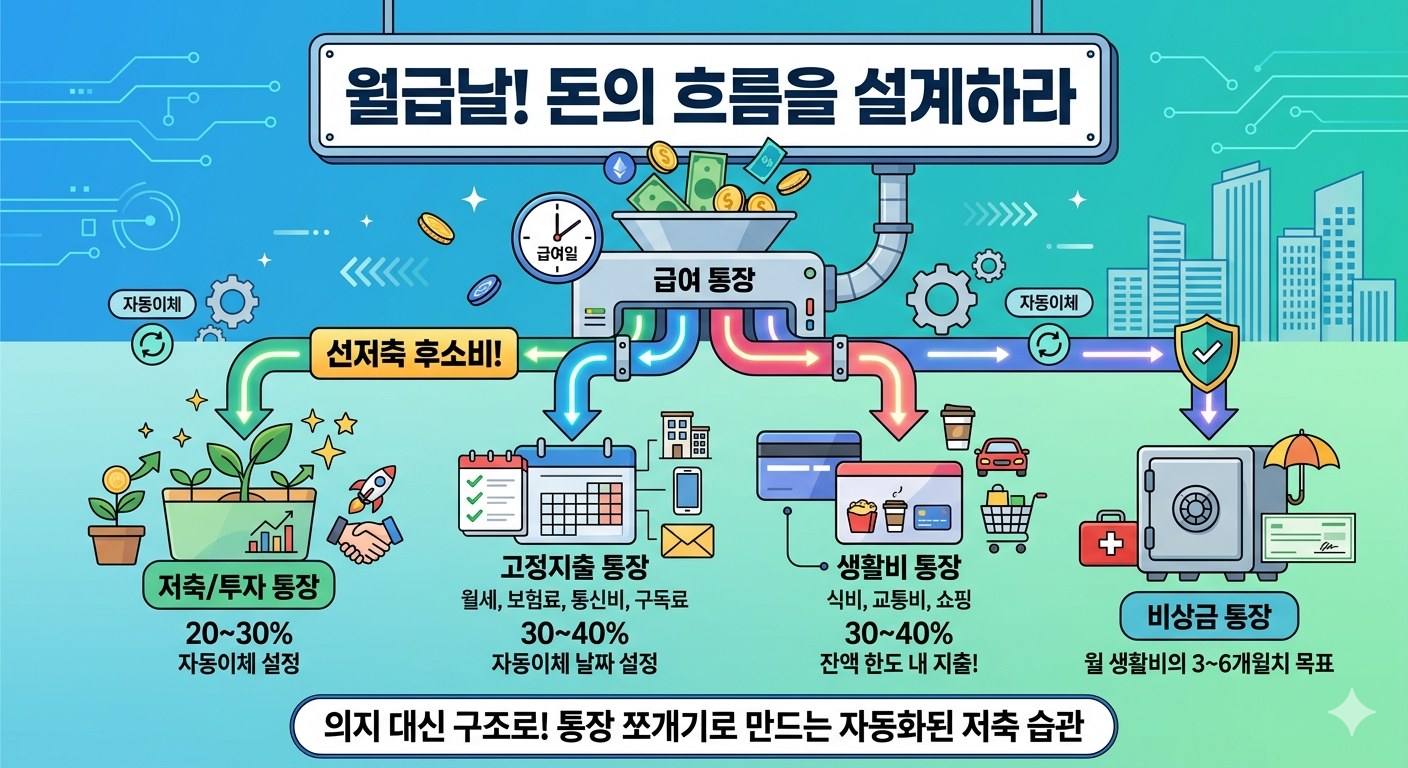

1. 통장 쪼개기가 뭔가요?

통장 쪼개기란 월급이 들어오는 통장 하나에 모든 돈을 모아두지 않고, 용도별로 통장을 나눠 관리하는 방법입니다. 핵심은 “돈이 저절로 제자리에 흘러가게” 만드는 구조를 미리 짜두는 거예요.

의지로 아끼려고 하면 금방 무너지거든요. 그런데 구조를 만들어 두면, 굳이 참지 않아도 자연스럽게 저축이 됩니다. 일종의 자동화된 습관 설계인 셈이죠.

2. 기본 구성은 어떻게 되나요?

정답이 있는 건 아니지만, 많이 쓰이는 구성은 크게 4가지 통장으로 나뉩니다.

- 급여 통장 — 월급이 들어오는 통장. 여기서 각 통장으로 자동이체를 설정해둡니다.

- 저축/투자 통장 — 월급이 들어오자마자 먼저 빠져나가야 합니다. ‘선저축 후소비’ 원칙의 핵심이에요.

- 고정지출 통장 — 월세, 보험료, 통신비, 구독료처럼 매달 정해진 금액이 나가는 항목을 여기서 처리합니다.

- 생활비 통장 — 식비, 교통비, 쇼핑 등 변동 지출을 담당합니다. 이 통장 잔액이 바닥나면 더는 쓰지 않는 게 원칙이에요.

여유가 된다면 비상금 통장을 하나 더 만들어두는 걸 추천합니다. 갑작스러운 병원비나 급한 지출이 생겼을 때 생활비나 저축을 건드리지 않아도 되거든요. 보통 월 생활비의 3~6개월치 정도를 목표로 모아두면 좋습니다.

3. 비율은 어떻게 잡아야 하나요?

흔히 많이 참고하는 비율이 있긴 한데요, 이건 어디까지나 출발점으로만 보시면 됩니다.

- 저축·투자: 월 소득의 20~30%

- 고정지출: 월 소득의 30~40%

- 생활비: 월 소득의 30~40%

- 비상금 적립: 초기에만 별도로 모으다가 목표액 달성 후 중단하거나 유지

예를 들어 월 실수령액이 300만 원이라면, 저축에 60~90만 원, 고정지출에 90~120만 원, 생활비에 90~120만 원 정도를 배분하는 방식이에요. 물론 본인의 상황에 따라 유연하게 조정하는 게 맞습니다.

중요한 건 비율보다 “저축을 가장 먼저 빼두는 순서”를 지키는 겁니다. 남으면 저축하겠다는 생각은 거의 대부분 실패로 끝나거든요.

4. 실제로 운용할 때 주의할 점

통장 개수가 너무 많으면 오히려 피곤합니다

처음 시작할 때 욕심을 내서 통장을 6~7개씩 만드는 분들이 계신데요, 관리가 복잡해지면 금방 포기하게 됩니다. 처음엔 3~4개로 단순하게 시작하고, 익숙해지면 세분화하는 게 좋습니다.

자동이체 날짜 설정이 핵심입니다

월급일 다음 날 혹은 당일 자동이체가 나가도록 설정해두세요. 손으로 직접 옮기면 ‘이번 달은 조금 덜 보내도 되겠지’라는 생각이 슬금슬금 생기거든요. 사람 손을 거치지 않는 구조를 만드는 게 핵심입니다.

카드는 생활비 통장에 연결하세요

체크카드나 신용카드 결제 계좌를 생활비 통장으로만 설정해두면, 생활비 한도 내에서만 쓰는 습관이 자연스럽게 만들어집니다.

정리 — 짱오의 한 줄 요약

통장 쪼개기는 의지 대신 구조로 저축하는 방법입니다. 월급이 들어오자마자 저축이 먼저 빠져나가고, 남은 돈 안에서 소비하는 흐름만 만들어도, 1년 뒤 통장 잔액이 달라지는 걸 느끼실 수 있을 거예요.